2024年、新NISAが始まります。これは、【貯蓄から投資へ】とか【人生100年時代】への備えを進める国の施策としては、メインテーマになりそうです。ところで、メディアの新NISAの扱いを見ると、現役世代にフォーカスしているのは当然かもしれません。また、現行のNISAが上限の枠が年間120万、期間も最長5年の非課税なので、当然シニア世代の活用としては金額の上限枠も運用の期間も、魅力的とは言えない制度だったこともあり、シニア世代の関心を得られにくこともあるのではないでしょうか。

では、新制度はどうでしょうか。金融庁のHPで確認しましょう。

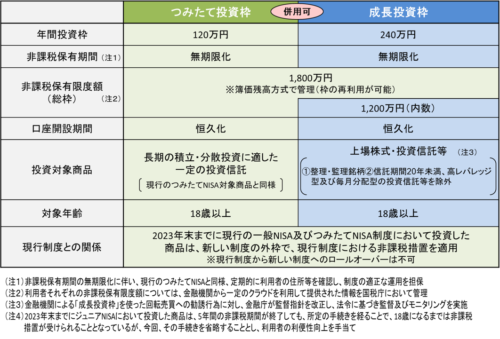

総枠で1800万円でかつ保有期間無期限なら、老後資金準備を進めている50代以降の方にも、人生100年時代の対策に有効に活用できるのではないでしょうか。

投資枠の分類は、①つみたて投資枠、②成長投資枠、の二種類。

投資枠の金額は、①年間120万円(総枠1800万円)、②年間240万円(内数1200万円)、つみたて投資枠で総枠をすべて使うのは可能でも、成長投資枠では1200万円迄で残りの600万円はつみたて投資枠分(年間120万円×5年分)として残ることになります。

つまり老後資金の準備が進んだシニア世代の場合、新NISA制度をフル活用する場合には、①+②=360万円の枠を5年毎にロールするイメージとなります。

では、60歳の方の場合には、5年毎に90歳までの30年間に6回のブロックに分けて運用するプランなどは、いかがでしょうか。自分のライフプランと合わせて都度投資対象を考えるよりは、つみたて投資枠との組み合わせを考えて、成長投資枠の商品選定とバランスする楽しみがあると思います。例えば、

①つみたて投資枠:海外株式のINDEX投資信託など値上がり期待に月額10万円、年間合計120万円。②成長投資枠:IPO銘柄or 割安株式投資(PBR1倍割れ銘柄など)年間240万円。・・・この場合は、新NISA枠の開設証券口座は、IPOの取り扱い実績を比較して証券会社を選択することが前提となります。

来年からの新NISAの事前準備のご参考になれば幸いです。